El Gobierno Nacional tomó una serie de decisiones para garantizar un adecuado flujo de recursos a la caja fiscal, debido a la compleja situación económica que vive nuestro país.

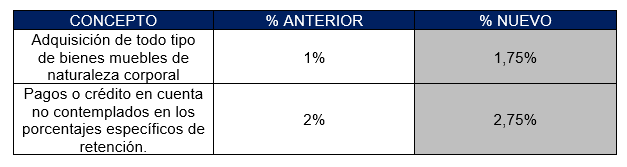

Los contribuyentes continuarán pagando el mismo valor del tributo y, conforme lo señala la normativa tributaria, la retención generará un crédito tributario aplicable en el cálculo del impuesto a pagar. Las retenciones se realizarán de acuerdo con el siguiente detalle:

* La modificación en los porcentajes de retención de Impuesto a la Renta representará USD 426 millones en los 8 meses restantes de 2020, lo que aportará liquidez a la caja fiscal.

¿Quiénes son los agentes de retención?: Toda persona jurídica o persona natural obligada a llevar contabilidad que pague o acredite en cuenta cualquier tipo de ingreso que constituya renta gravada para quien los reciba, actuará como agente de retención del Impuesto a la Renta.

Los agentes de retención están obligados a entregar el respectivo comprobante de retención, dentro del término no mayor de cinco días de recibido el comprobante de venta, a las personas a quienes deben efectuar la retención

Igualmente están obligados a proporcionar al SRI cualquier tipo de información vinculada con las transacciones por ellos efectuadas.

¿Cuáles son las sanciones?: Evite sanciones, recuerde que el incumplimiento de las obligaciones de declaraciones de retenciones, depósitos de valores retenidos y entrega de comprobantes en favor del retenido, tendrá las siguientes consecuencias:

En caso de que el agente no efectúe la retención, lo haga de forma parcial o no deposite los valores retenidos será obligado a depositar en las entidades autorizadas para recaudar tributos las multas e intereses de mora el valor total de las retenciones que debiendo hacerlas no se efectuaron, o que realizadas no se depositaron.

El retraso en la presentación de la declaración de retención será sancionado de conformidad con lo previsto por la Ley Orgánica de Régimen Tributario. El retraso en la entrega de los tributos retenidos dará lugar a la aplicación de los intereses correspondientes, sin perjuicio de las demás sanciones previstas en el Código Tributario.

La falta de entrega del comprobante de retención al contribuyente será sancionada con una multa equivalente al cinco por ciento (5%) del monto de la retención, y en caso de reincidencia se considerará como defraudación de acuerdo con lo previsto en el Código Tributario.

La modificación en los porcentajes de retención del Impuesto a la Renta representará USD 426 millones en los 8 meses restantes de 2020, lo que aportará liquidez a la caja fiscal.

Descargue resolución No. NAC-DGERCGC20-00000020 emitida por el Servicio de Rentas Internas (SRI), enviada al Registro Oficial para su publicación, aplicable a partir del 1 de abril 2020.

Para más información comuníquese al 1700 774 774

Fuente: Servicio de Rentas Internas

{kind=link}